Des gens passent devant la Bourse de New York (NYSE) le 14 février 2023 à New York.

Spencer Platt | Getty Images

Une crise bancaire qui a éclaté il y a moins de deux mois semble maintenant être moins un revers majeur pour l’économie américaine qu’une lente hémorragie qui s’infiltrera et agira comme un catalyseur potentiel pour une récession très attendue plus tard cette année.

Alors que les banques signalent l’impact qu’une ruée sur les dépôts a eu sur leurs opérations, le tableau est mitigé : les grandes institutions comme JPMorgan Chase et Banque d’Amérique subi beaucoup moins de succès, tandis que ses homologues plus petits tels que Première République faire face à un travail beaucoup plus difficile et à un combat pour la survie.

Cela signifie que le pipeline d’argent vers Wall Street reste pour la plupart bien vivant alors que la situation sur Main Street est beaucoup plus changeante.

“Les petites banques vont prêter moins. C’est un coup dur pour l’Amérique centrale, sur Main Street”, a déclaré Steven Blitz, économiste en chef américain chez TS Lombard. “C’est négatif pour la croissance.”

À quel point le négatif sera révélé à la fois dans les jours et les mois à venir au fur et à mesure que les données transiteront.

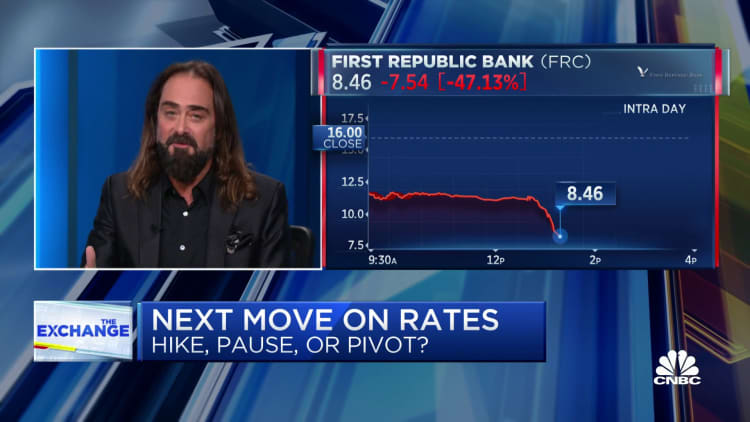

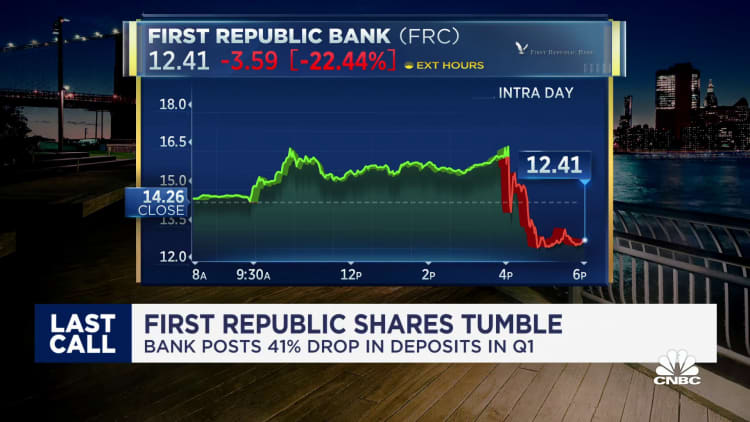

First Republic, un prêteur régional considéré comme un indicateur de la force avec laquelle la crise des dépôts frappera le secteur, a publié des bénéfices supérieurs aux attentes, mais reflétant une entreprise en difficulté par ailleurs.

Les bénéfices des banques ont été largement décents pour le premier trimestre, mais l’avenir du secteur est incertain. Les actions ont été sous pression, avec le Banque SPDR S&P ETF (KBE) a perdu plus de 3% dans les échanges de mardi après-midi.

“Plutôt que d’apporter de nouvelles informations préoccupantes, les résultats de cette semaine confirment que le stress bancaire s’est stabilisé fin mars et a été contenu à un ensemble limite de banques”, a déclaré l’économiste mondial de Citigroup, Robert Sockin, dans une note client. “C’est à peu près le meilleur résultat macroéconomique que l’on aurait pu espérer lorsque les tensions sont apparues le mois dernier.”

Regarder la croissance à venir

Dans l’immédiat, la lecture de la croissance économique au premier trimestre devrait être largement positive malgré les problèmes bancaires.

Lorsque le département du Commerce publiera son estimation initiale des gains du produit intérieur brut pour les trois premiers mois de l’année, il devrait afficher une augmentation de 2 %, selon l’estimation du Dow Jones. Le tracker de données de la Fed d’Atlanta prévoit un gain encore meilleur de 2,5 %.

Cette croissance, cependant, ne devrait pas durer, principalement en raison de deux facteurs interconnectés : les hausses de taux d’intérêt de la Réserve fédérale visant délibérément à refroidir l’économie et à faire baisser l’inflation, et les contraintes sur les prêts aux petites banques. First Republic, pour sa part, a signalé qu’elle avait subi une baisse de plus de 40 % des dépôts, dans le cadre d’un prélèvement de 563 milliards de dollars cette année parmi les banques américaines, ce qui rendra plus difficile l’octroi de prêts.

Pourtant, Blitz et nombre de ses collègues s’attendent toujours à ce que toute récession soit superficielle et de courte durée.

“Tout me le dit. Peut-on avoir une récession qui ne soit pas dirigée par l’automobile et le logement ? Oui, c’est possible. C’est une récession créée par une perte d’actifs, une perte de revenus et qui finit par se répercuter sur tout”, a-t-il déclaré. a dit. “Encore une fois, c’est une récession légère. Une récession de 2008-2009 se produit tous les 40 ans. Ce n’est pas un événement de 10 ans.”

En fait, la récession la plus récente remonte à seulement deux ans, au début de la crise du Covid. Le ralentissement a été historiquement abrupt et court, s’est terminé par une fusillade tout aussi sans précédent de mesures de relance budgétaire et monétaire qui continue de se propager dans l’économie.

Les dépenses de consommation ont semblé résister assez bien face à la crise bancaire, Citigroup estimant que l’épargne excédentaire d’environ 1 000 milliards de dollars est encore disponible. Cependant, les taux d’impayés et les soldes augmentent tous les deux : Moody’s a rapporté mardi que les imputations sur cartes de crédit étaient de 2,6 % au premier trimestre, en hausse de 0,57 % par rapport au quatrième trimestre de 2022, tandis que les soldes ont grimpé de 20,1 % sur une base annuelle.

Les taux d’épargne des particuliers ont également chuté, passant de 13,4 % en 2021 à 4,6 % en février.

Mais le rapport le plus complet publié à ce jour qui prend en compte la période de fermeture de la Silicon Valley Bank et de la Signature Bank indique que les dégâts sont limités. Le rapport périodique “Beige Book” de la Réserve fédérale publié le 19 avril indique seulement que les prêts et la demande de prêts “ont généralement diminué” et que les normes se sont resserrées “dans un contexte d’incertitude accrue et d’inquiétudes concernant la liquidité”.

“Les retombées de la crise semblent moins graves que ce à quoi je m’attendais il y a quelques semaines à peine”, a déclaré Mark Zandi, économiste en chef chez Moody’s Analytics. Le rapport de la Fed « était beaucoup moins poilu que ce à quoi je m’attendais. [The banking situation] est un vent de face, mais ce n’est pas un vent de face de force coup de vent, c’est juste une sorte de nuisance.”

Tout tourne autour du consommateur

La suite des choses dépend en grande partie des consommateurs qui représentent plus des deux tiers de toute l’activité économique des États-Unis.

Alors que la demande de services rattrape les niveaux d’avant la pandémie, des fissures se forment. Parallèlement à l’augmentation des soldes des cartes de crédit et des impayés, le resserrement des normes de crédit devrait constituer un obstacle supplémentaire, à la fois par nécessité et par une probabilité accrue de réglementation plus stricte.

Les consommateurs à faible revenu subissent des pressions depuis des années, car la part de la richesse détenue par les 1% des mieux rémunérés a continué de grimper, passant de 29,7% lorsque Covid a atteint 31,9% à la mi-2022, selon le plus récent Fed Données disponibles.

“Avant que tout cela ne commence vraiment à se dérouler début mars, vous commenciez déjà à voir des signes de contraction et de maîtrise du crédit”, a déclaré Jim Baird, directeur des investissements chez Plante Moran Financial Advisors. “Vous constatez une baisse de la demande de crédit alors que les consommateurs et les entreprises commencent à tirer les chaises longues.”

Baird, cependant, voit également les chances d’une récession abrupte minces.

“Quand vous regardez comment toutes les données prospectives s’alignent, il est difficile d’imaginer comment nous évitons au moins une récession mineure”, a-t-il déclaré. “La vraie question est de savoir dans quelle mesure la force de l’économie du travail et les réserves de liquidités encore importantes dont disposent de nombreux ménages peuvent propulser les consommateurs vers l’avant et maintenir l’économie sur la bonne voie.”

Read more Politics News in French

Source